首 頁

首 頁中國醫(yī)院信息化狀況調(diào)查報告 - 2006公開版

發(fā)布時間:2013-07-07

中國醫(yī)院信息化狀況調(diào)查報告 - 2006公開版

版權(quán)申明:

本報告是中國醫(yī)院協(xié)會信息管理專業(yè)委員會的調(diào)查與研究成果,本報告所有數(shù)據(jù)、觀點、結(jié)論的版權(quán)均屬于中國醫(yī)院協(xié)會信息管理專業(yè)委員會。未經(jīng)中國醫(yī)院協(xié)會信息管理專業(yè)委員會的明確書面許可,任何人或機構(gòu)不得以全文或部分形式(包含紙制、電子等)復制或傳播。不可斷章取義或者增刪、曲解本報告內(nèi)容。

中國醫(yī)院協(xié)會信息管理專業(yè)委員會對其獨立研究或與其他機構(gòu)合作的所有研究數(shù)據(jù)、研究技術(shù)方法、研究模型、研究結(jié)論、及衍生服務(wù)產(chǎn)品擁有全部的知識產(chǎn)權(quán),任何人或機構(gòu)不得侵害和擅自使用。

本報告及衍生產(chǎn)品的最終解釋權(quán)歸中國醫(yī)院協(xié)會信息管理專業(yè)委員會所有。

閱讀申明:

本次調(diào)查樣本并未嚴格遵循分層隨機抽樣原則抽取,調(diào)查原始數(shù)據(jù)主要來自位于經(jīng)濟較為發(fā)達地區(qū)、信息化程度相對較高并主動給予應(yīng)答的醫(yī)院,因此樣本分布存在一定偏態(tài)。當讀者試圖使用本次調(diào)查結(jié)果描述和估計更大范圍母體時,需特別謹慎。

公開版報告從總報告中選取了9個具有代表性、公眾感興趣的子報告,每個報告及圖表的編碼與總報告中相應(yīng)報告及圖表地編碼保持一致,但內(nèi)容有所刪減,更豐富的內(nèi)容和更完整的數(shù)據(jù)請讀者閱讀總報告或?qū)n}報告。

本報告中節(jié)選的子報告R11.1.1《信息化發(fā)展障礙因素分析》,問卷調(diào)查形式采用從12個選項中選擇5項并給出優(yōu)先級順序的方式進行,因此在調(diào)查報告中分別給出了兩類分析結(jié)果,首先按照選項的被選擇情況分析,然后按照選項的優(yōu)先級順序分析。

項目背景:

隨著衛(wèi)生行業(yè)信息化建設(shè)的逐步深入,衛(wèi)生行業(yè)信息化建設(shè)已經(jīng)走過了二十多個年頭,IT技術(shù)的應(yīng)用越來越成為衛(wèi)生行業(yè)前進必不可少的助推器,IT技術(shù)的應(yīng)用正在走向如何利用信息化技術(shù)提高醫(yī)療質(zhì)量減少醫(yī)療差錯,如何利用信息化技術(shù)進行醫(yī)療服務(wù)的創(chuàng)新,如何將分散的醫(yī)療資源整合,為人民提供更安全更完整的醫(yī)療服務(wù),如何引進國外先進技術(shù)、將之融合貫通為我國醫(yī)療衛(wèi)生行業(yè)服務(wù)。

目前關(guān)于國內(nèi)醫(yī)療衛(wèi)生行業(yè)的相關(guān)分析報告缺乏行業(yè)針對性,鮮有以大規(guī)模醫(yī)療機構(gòu)調(diào)查數(shù)據(jù)為基礎(chǔ),各方面均存在一定局限性。為了更真實的反映國內(nèi)衛(wèi)生行業(yè)的信息化現(xiàn)狀及行業(yè)對信息化的需求,了解衛(wèi)生行業(yè)信息化需求方在信息化建設(shè)方面的投入、所關(guān)注的應(yīng)用與技術(shù)、以及信息化項目過程中遇到的各類瓶頸,更好的把握衛(wèi)生行業(yè)信息化的特點和發(fā)展趨勢,中國醫(yī)院協(xié)會信息管理專業(yè)委員會啟動了更貼近本行業(yè)、更具可信度、更具權(quán)威的行業(yè)信息化應(yīng)用情況調(diào)查,通過合理的問卷設(shè)計,多渠道的數(shù)據(jù)采集,嚴格的數(shù)據(jù)篩選,科學的數(shù)據(jù)分析,從多視角提煉出多個有充分依據(jù)的、令人信服的觀點,完成了內(nèi)容豐富的調(diào)查報告。相信本報告將為衛(wèi)生行業(yè)信息化解決方案供應(yīng)商、衛(wèi)生行業(yè)的各類行政、事業(yè)單位、服務(wù)機構(gòu)提供一個準確的航標。

本次調(diào)查開始于2006年3月,調(diào)查了各醫(yī)院截止到2005年底的信息化建設(shè)相關(guān)情況,調(diào)查內(nèi)容包括基本情況、信息化相關(guān)問題、信息化技術(shù)應(yīng)用、硬件方面、信息系統(tǒng)建設(shè)、外包情況、信息安全、障礙、信息化投入、規(guī)劃發(fā)展共10部分。參與調(diào)查醫(yī)院中調(diào)查表填寫者81.56%為信息化主管部門負責人。調(diào)查表數(shù)據(jù)通過書面問卷、Email問卷、Web問卷三種方式收集。部分調(diào)查數(shù)據(jù)采用電話回訪、實地回訪兩種方式進行了質(zhì)量控制。截止到2006年8月底,累計收回問卷530份,經(jīng)過篩選納入調(diào)查分析的合格問卷488份。

本次調(diào)查報告共包括70余個子報告,構(gòu)成一個總報告,并且又根據(jù)閱讀對象及用途的不同,分別組成了5個專題報告:

中國醫(yī)院信息化狀況調(diào)查報告2006公開版

中國醫(yī)院信息化狀況調(diào)查報告2006政府版

中國醫(yī)院信息化狀況調(diào)查報告2006系統(tǒng)供應(yīng)商版

中國醫(yī)院信息化狀況調(diào)查報告2006應(yīng)用供應(yīng)商版

中國醫(yī)院信息化狀況調(diào)查報告2006 CIO版

定義:

參與調(diào)查醫(yī)院:指在本次調(diào)查中給予應(yīng)答并納入報告分析的醫(yī)療服務(wù)機構(gòu)。根據(jù)《2005年度中國衛(wèi)生統(tǒng)計年鑒》劃分標準,本次參與調(diào)查醫(yī)院僅為綜合性醫(yī)院、中醫(yī)醫(yī)院、中西醫(yī)結(jié)合醫(yī)院、民族醫(yī)院、專科醫(yī)院5大類,不包含其他類型的衛(wèi)生醫(yī)療服務(wù)機構(gòu),如:疾病預(yù)防控制中心、婦幼保健院、療養(yǎng)院、急救中心、門診部等。

醫(yī)院級別:根據(jù)衛(wèi)生部醫(yī)院分級標準,醫(yī)院依其規(guī)模、水平,自高向低分為三級醫(yī)院、二級醫(yī)院、一級醫(yī)院與其他。報告中將參與調(diào)查醫(yī)院分為三級與三級以下兩層。

各地區(qū)經(jīng)濟發(fā)展程度:根據(jù)《2005年度中國衛(wèi)生統(tǒng)計年鑒》中關(guān)于各省市2004年度人均地區(qū)生產(chǎn)總值(人均GDP)進行劃分,以人均GDP¥15,000和¥9,000劃分為三個發(fā)展程度層面,人均GDP¥15,000以上為經(jīng)濟發(fā)達地區(qū)、¥9,000-¥14,999為經(jīng)濟中等發(fā)達地區(qū)、¥9,000以下為經(jīng)濟不發(fā)達地區(qū)。部分報告中會將人均GDP¥15,000以下統(tǒng)稱為經(jīng)濟欠發(fā)達地區(qū)。

| 經(jīng)濟發(fā)達地區(qū) | 經(jīng)濟中等發(fā)達地區(qū) | 經(jīng)濟不發(fā)達地區(qū) | |||

| 省份 | 人均GDP | 省份 | 人均GDP | 省份 | 人均GDP |

| 上海 | 55307 | 黑龍江 | 13897 | 青海 | 8606 |

| 北京 | 37058 | 河北 | 12918 | 江西 | 8189 |

| 天津 | 31550 | 內(nèi)蒙古 | 11305 | 四川 | 8113 |

| 浙江 | 23942 | 新疆 | 11199 | 寧夏 | 7880 |

| 江蘇 | 20705 | 吉林 | 10932 | 西藏 | 7779 |

| 廣東 | 19707 | 湖北 | 10500 | 安徽 | 7768 |

| 福建 | 17218 | 重慶 | 9608 | 陜西 | 7757 |

| 山東 | 16925 | 河南 | 9470 | 廣西 | 7196 |

| 遼寧 | 16297 | 海南 | 9450 | 云南 | 6733 |

| 山西 | 9150 | 甘肅 | 5970 | ||

| 湖南 | 9117 | 貴州 | 4215 | ||

《2005年度中國醫(yī)院信息化狀況調(diào)查-總報告》子報告完整目錄

報告目錄以正式發(fā)布報告為準,本目錄僅供參考

| 報告編號 | 報告名稱 | 報告編號 | 報告名稱 |

| R4.1.1 | 參與醫(yī)院行政區(qū)域分布特點 | R6.6.1 | 制度建設(shè)及信息化建設(shè)評價 |

| R4.1.2 | 參與醫(yī)院分類情況 | R7.1.1 | 管理信息系統(tǒng)建設(shè)情況分析 |

| R4.1.3 | 參與醫(yī)院級別情況 | R7.1.2 | 門急診管理系統(tǒng)建設(shè)現(xiàn)狀分析 |

| R4.1.4 | 參與醫(yī)院床位規(guī)模 | R7.1.3 | 住院管理系統(tǒng)建設(shè)現(xiàn)狀分析 |

| R4.1.5 | 職工數(shù)、門診總?cè)舜渭俺鲈嚎側(cè)舜?/td> | R7.1.4 | 財務(wù)及物流系統(tǒng)建設(shè)的相關(guān)性分析 |

| R4.1.6 | 2005年度總收入情況 | R7.1.5 | 其他輔助MIS系統(tǒng)建設(shè)現(xiàn)狀分析 |

| R4.1.7 | 分院及社區(qū)醫(yī)院信息化建設(shè)狀況 | R7.1.6 | 區(qū)域衛(wèi)生信息系統(tǒng)建設(shè)現(xiàn)狀分析 |

| R4.2.1 | 參與調(diào)查者職稱情況 | R7.2.1 | 醫(yī)院臨床信息系統(tǒng)總體實施現(xiàn)狀 |

| R4.2.2 | 最高學歷及對應(yīng)專業(yè)報告 | R7.2.2 | 電子病歷系統(tǒng)實施狀況分析報告 |

| R4.3.1 | 信息化部門業(yè)務(wù)范圍 | R7.2.3 | PACS系統(tǒng)實施狀況分析報告 |

| R4.3.2 | 信息化部門設(shè)置情況 | R7.2.4 | 門急診醫(yī)生工作站系統(tǒng)實施狀況分析 |

| R4.3.3 | 部門員工學歷分布 | R7.2.5 | 住院醫(yī)生工作站系統(tǒng)實施狀況分析 |

| R4.3.4 | 部門員工專業(yè)分布 | R7.2.6 | 臨床決策支持系統(tǒng)實施狀況分析 |

| R5.1.1 | 系統(tǒng)軟件應(yīng)用情況報告 | R7.3.1 | 參與醫(yī)院數(shù)據(jù)備份情況分析 |

| R5.2.1 | 中間層實現(xiàn)技術(shù)統(tǒng)計 | R8.1.1 | 互聯(lián)網(wǎng)接入情況及接入方式 |

| R5.2.2 | 商業(yè)中間層應(yīng)用統(tǒng)計 | R8.2.1 | 醫(yī)院網(wǎng)站建設(shè)情況 |

| R5.2.3 | 在用信息技術(shù)統(tǒng)計報告 | R8.2.2 | 網(wǎng)站提供的主要互聯(lián)網(wǎng)服務(wù) |

| R5.2.4 | 集中存儲模式應(yīng)用統(tǒng)計 | R9.1.1 | 參與醫(yī)院信息技術(shù)外包采用情況 |

| R5.2.5 | 集中存儲容量統(tǒng)計 | R9.2.1 | 參與醫(yī)院信息技術(shù)咨詢服務(wù) |

| R5.2.6 | 集中存儲上的應(yīng)用統(tǒng)計 | R10.1.1 | 參與醫(yī)院網(wǎng)絡(luò)安全措施分析 |

| R5.3.1 | 集成技術(shù)應(yīng)用情況 | R10.2.1 | 參與醫(yī)院系統(tǒng)安全措施分析 |

| R5.3.2 | 集成平臺應(yīng)用情況 | R10.2.2 | 參與醫(yī)院信息系統(tǒng)體系結(jié)構(gòu)安全措施分析 |

| R5.3.3 | 集成接口應(yīng)用情況 | R10.2.3 | 參與醫(yī)院采用系統(tǒng)安全措施分析 |

| R5.4.1 | 未來兩年信息技術(shù)統(tǒng)計 | R10.3.1 | 參與醫(yī)院采用數(shù)據(jù)安全措施分析 |

| R5.4.2 | 無線技術(shù)應(yīng)用統(tǒng)計 | R11.1.1 | 參與醫(yī)院對信息化發(fā)展障礙因素分析 |

| R6.1.1 | 網(wǎng)絡(luò)數(shù)量分析 | R11.1.2 | 應(yīng)用信息技術(shù)優(yōu)先解決問題相關(guān)分析 |

| R6.1.2 | 網(wǎng)絡(luò)主干帶寬及網(wǎng)絡(luò)架構(gòu) | R11.1.3 | 各類信息系統(tǒng)重要性相關(guān)分析 |

| R6.1.3 | 網(wǎng)絡(luò)設(shè)備使用狀況 | R12.1.1 | 參與醫(yī)院信息化累計投入分析 |

| R6.1.4 | 參與醫(yī)院網(wǎng)絡(luò)節(jié)點數(shù)分析 | R12.1.2 | 2005年度信息化投入分析報告 |

| R6.1.5 | 主交換機采用的品牌 | R12.1.3 | 2005年度信息化投入變化報告 |

| R6.2.1 | 終端設(shè)備使用狀況 | R12.2.1 | 服務(wù)器設(shè)備投入報告 |

| R6.3.1 | 服務(wù)器設(shè)備類別 | R12.2.2 | 終端設(shè)備投入報告 |

| R6.3.2 | 服務(wù)器品牌及數(shù)量 | R12.2.3 | 網(wǎng)絡(luò)設(shè)備投入報告 |

| R6.3.3 | 服務(wù)器資金投入 | R13.1.1 | 醫(yī)院信息化規(guī)劃制定狀況報告 |

| R6.4.1 | 標準建設(shè) | R13.2.1 | 未來兩年的信息化建設(shè)預(yù)算分析 |

| R6.5.1 | 與信息化相關(guān)機房及辦公場地總面積 | R13.2.2 | 醫(yī)院規(guī)劃在信息化方面投入資金變化分析 |

| R6.5.2 | 主機房UPS供電系統(tǒng)配備情況 |

子報告節(jié)選:

[R4.1.1]參與醫(yī)院行政區(qū)域分布特點

本次調(diào)查中納入統(tǒng)計的有效問卷回復共488份。

其中回復在30家以上的省市級行政區(qū)劃有5個,分別為北京市、河北省、河南省、廣東省、福建省;回復在5-30家之間的省市級行政區(qū)劃共12個;5家以下的10個;另外青海省、西藏藏族自治區(qū)、香港特別行政區(qū)、澳門特別行政區(qū)以及臺灣省沒有參加本次調(diào)查的醫(yī)院(見圖4.1.1_1)。積極參與本次調(diào)查活動的醫(yī)院主要集中在華北與華南地區(qū)。整體來看本次調(diào)查已經(jīng)覆蓋全國的絕大多數(shù)地區(qū)。

圖4.1.1_1 各行政區(qū)劃參與醫(yī)院數(shù)量分布特點

從參與醫(yī)院占該地區(qū)醫(yī)院總數(shù)[①]的情況來看,北京市、河南省、福建省、廣東省已經(jīng)達到了所在地區(qū)醫(yī)院總數(shù)的5%以上,有19個省市行政區(qū)劃的參與醫(yī)院超過了1%,參與醫(yī)院已占到全國醫(yī)院總數(shù)[②]的2.64%。

| 經(jīng)濟發(fā)達地區(qū) | 總數(shù) | 數(shù)量 | 比例 | 經(jīng)濟中等發(fā)達地區(qū) | 總數(shù) | 數(shù)量 | 比例 | 經(jīng)濟不發(fā)達地區(qū) | 總數(shù) | 數(shù)量 | 比例 |

| 北京 | 503 | 66 | 13.12% | 河南 | 1123 | 108 | 9.62% | 甘肅 | 376 | 16 | 4.26% |

| 福建 | 349 | 32 | 9.17% | 河北 | 818 | 38 | 4.65% | 陜西 | 823 | 23 | 2.79% |

| 廣東 | 904 | 49 | 5.42% | 海南 | 193 | 4 | 2.07% | 安徽 | 660 | 13 | 1.97% |

| 天津 | 278 | 13 | 4.68% | 湖南 | 762 | 9 | 1.18% | 江西 | 508 | 10 | 1.97% |

| 上海 | 238 | 8 | 3.36% | 重慶 | 364 | 4 | 1.10% | 寧夏 | 132 | 1 | 0.76% |

| 山東 | 1073 | 20 | 1.86% | 內(nèi)蒙古 | 472 | 5 | 1.06% | 廣西 | 449 | 3 | 0.67% |

| 浙江 | 519 | 9 | 1.73% | 山西 | 877 | 9 | 1.03% | 云南 | 594 | 3 | 0.51% |

| 江蘇 | 994 | 17 | 1.71% | 黑龍江 | 867 | 7 | 0.81% | 貴州 | 391 | 1 | 0.26% |

| 遼寧 | 913 | 6 | 0.66% | 湖北 | 566 | 4 | 0.71% | 四川 | 1144 | 1 | 0.09% |

| 吉林 | 594 | 4 | 0.67% | 青海 | 130 | 0 | 0.00% | ||||

| 新疆 | 682 | 3 | 0.44% | 西藏 | 97 | 0 | 0.00% | ||||

| 合計 | 5771 | 220 | 3.81% | 7318 | 195 | 2.66% | 5304 | 71 | 1.34% |

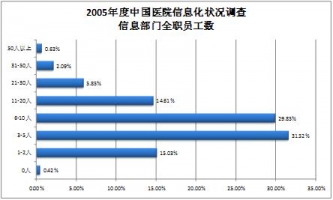

[R4.3.2]信息化部門設(shè)置情況

各醫(yī)院信息化部門全職員工人數(shù)多為3-10人之間,在此規(guī)模的醫(yī)院已經(jīng)達到61.37%少數(shù)參與調(diào)查醫(yī)院信息部門員工人數(shù)明顯較其他醫(yī)院多,這是因為這些醫(yī)院信息部門涵蓋較多職能,例如包括病案統(tǒng)計管理、圖書資料管理等。仍有0.42%(2家)醫(yī)院沒有全職的信息部門員工。

所有參與醫(yī)院的信息部門平均員工數(shù)為8.68人[③]。

圖4.3.2_7信息部門全職員工數(shù)量

三級醫(yī)院信息部門的全職職工規(guī)模主要集中在3-20人區(qū)間,而三級以下醫(yī)院則主要集中在1-10人之間。三級醫(yī)院3-20規(guī)模的醫(yī)院已經(jīng)占到三級醫(yī)院的82.22%,6-10人規(guī)模的三級醫(yī)院占所有三級參與醫(yī)院總數(shù)的三分之一強。而在三級以下醫(yī)院,1-10人規(guī)模的占三級以下醫(yī)院總數(shù)的90.34%,3-5人的規(guī)模占主體,占所有三級以下參與醫(yī)院的42.51%。

圖4.3.2_8信息部門全職員工數(shù)量[按級別劃分]

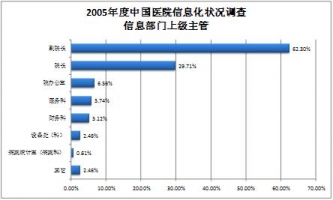

從信息部門上級主管來看,62.30%和29.71%的參與醫(yī)院其上級主管由副院長或者院長擔當。而由其他相關(guān)部門主管的,如院辦公室、醫(yī)務(wù)科、財務(wù)科主管也占5-7%。總體上來講大部分的參與醫(yī)院(超過90%)已經(jīng)安排院長副院長進行信息部門的管理。

圖4.3.2_10 參與醫(yī)院設(shè)有專門的信息部門

[R5.2.3]在用信息技術(shù)統(tǒng)計報告

目前醫(yī)院信息技術(shù)采用率排在前三位的依次是高速以太網(wǎng)(>=100M)技術(shù)、數(shù)據(jù)安全技術(shù)、條碼技術(shù)。各級各類醫(yī)院(不同的級別、不同經(jīng)濟發(fā)達程度的區(qū)域、不同的累計信息化投入金額)對這三項技術(shù)的采用率均居前三位,說明各級各類醫(yī)院對這三項主流技術(shù)都給予了足夠的重視。

調(diào)查結(jié)果顯示,采用率第一位的是高速以太網(wǎng)(>=100M)技術(shù),比例達到73.77%[360家];第二位是數(shù)據(jù)安全技術(shù),比例達32.38%[158家];第三位是條碼技術(shù),比例達28.48%[139家]。

圖5.2.3_1 醫(yī)院目前采用信息技術(shù)比例

對采用率排前5名的技術(shù)做分層卡方檢驗:

三級醫(yī)院與三級以下醫(yī)院比較,高速以太網(wǎng)(>=100M)、數(shù)據(jù)安全技術(shù)、條碼技術(shù)、無線網(wǎng)絡(luò)應(yīng)用技術(shù)的采用率都存在極顯著差異,數(shù)據(jù)倉庫技術(shù)的采用率存在顯著差異。

不同經(jīng)濟發(fā)展程度地區(qū)的醫(yī)院,對網(wǎng)絡(luò)基礎(chǔ)建設(shè)的重視度都非常高,采用率無顯著差異,其他技術(shù)的采用率均有顯著差異。

不同累計信息化投入的醫(yī)院比較,高速以太網(wǎng)(>=100M)、條碼技術(shù)、無線網(wǎng)絡(luò)應(yīng)用技術(shù)、數(shù)據(jù)倉庫技術(shù)、數(shù)據(jù)安全技術(shù)的采用率都存在極顯著差異。說明這5項技術(shù)的采用都與醫(yī)院資金投入有密切關(guān)系。

圖5.2.5_4 醫(yī)院目前采用信息技術(shù)比例 [按醫(yī)院累計信息化投入金額分層]

[R5.4.1]未來兩年信息技術(shù)應(yīng)用趨勢報告

未來兩年預(yù)計采用信息技術(shù)排在前三位的依次是:數(shù)據(jù)安全技術(shù)、高速以太網(wǎng)技術(shù)、條碼技術(shù)。與醫(yī)院目前采用信息技術(shù)相比,未來醫(yī)院的高速以太網(wǎng)絡(luò)建設(shè)將趨向飽和,醫(yī)院將更多的把關(guān)注重心轉(zhuǎn)移到網(wǎng)絡(luò)安全建設(shè)方面。數(shù)據(jù)安全技術(shù)排在關(guān)注度比例的第一位,高達到41.19% [201家];第二位的是高速以太網(wǎng)技術(shù),達39.75% [194家];第三位的是條碼技術(shù),達35.45% [173家]。

在對醫(yī)院未來兩年計劃采用信息技術(shù)與醫(yī)院級別的相關(guān)性分析中,三級醫(yī)院最關(guān)注的是條碼技術(shù),三級以下醫(yī)院最關(guān)注的是數(shù)據(jù)安全技術(shù)。累計投入大于500萬元的醫(yī)院最關(guān)注的是無線網(wǎng)絡(luò)技術(shù),累計投入100-500萬的醫(yī)院最關(guān)注條碼技術(shù),累計投入小于100萬的醫(yī)院最關(guān)注高速以太網(wǎng)技術(shù)。

圖5.4.1_1 醫(yī)院未來兩年計劃采用信息技術(shù)比例

圖5.4.1_4 醫(yī)院未來兩年計劃采用信息技術(shù)比例 [按醫(yī)院累計信息化投入分層]

把醫(yī)院對技術(shù)的未來關(guān)注度與醫(yī)院目前對該技術(shù)的采用率做對比分析后,可見對于高速以太網(wǎng)技術(shù),目前采用率與未來關(guān)注度差距最大,網(wǎng)絡(luò)建設(shè)作為醫(yī)院信息系統(tǒng)建設(shè)的基礎(chǔ)已經(jīng)受到普遍重視,趨向完整,市場趨于飽和,醫(yī)院的關(guān)注度將轉(zhuǎn)移到其他如數(shù)據(jù)安全、條碼技術(shù)、無線網(wǎng)絡(luò)技術(shù)等。

圖5.4.1_5 醫(yī)院信息技術(shù)采用率與未來關(guān)注度比較

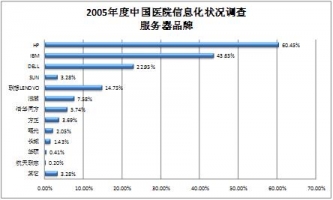

[R6.3.2]服務(wù)器品牌及數(shù)量

調(diào)查結(jié)果顯示,選擇單一品牌服務(wù)器的有210家,占43.03%;選擇多品牌服務(wù)器的有239家,占48.98%。HP、IBM品牌的服務(wù)器在參與調(diào)查醫(yī)院中的擁有比例分別為60.45%、43.65%,遠遠高于其它品牌;緊隨其后的是DELL、聯(lián)想,DELL占22.95%,聯(lián)想做為國產(chǎn)品牌占14.75%,顯示出一定的實力。其它品牌均不足10%。由此可以看出,目前服務(wù)器市場品牌集中度相對較高。

圖6.3.2_1 服務(wù)器品牌擁有比例

HP、IBM、DELL、SUN等國外品牌在經(jīng)濟發(fā)達地區(qū)擁有比例較高。除浪潮以外,聯(lián)想、同方、方正等國產(chǎn)品牌,在經(jīng)濟中等發(fā)達地區(qū)擁有比例較高。特別是聯(lián)想,在經(jīng)濟中等發(fā)達地區(qū)的擁有比例是經(jīng)濟發(fā)達地區(qū)兩倍多,經(jīng)濟因素對于品牌的選擇有一定影響。

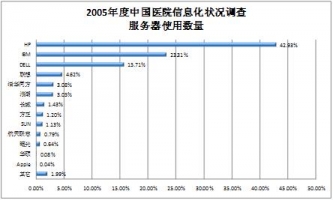

在對各品牌服務(wù)器使用數(shù)量的調(diào)查中,排在前三位的分別HP、IBM、DELL,三者之和已占到統(tǒng)計總數(shù)量的81.95%。其它品牌使用數(shù)量均不足統(tǒng)計總數(shù)量的10%。其中,HP服務(wù)器的使用量幾乎占到統(tǒng)計總數(shù)量的一半。

圖6.3.2_3各品牌服務(wù)器采用率

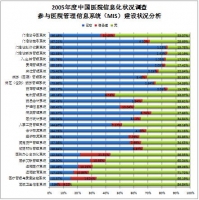

[R7.1.1]醫(yī)院管理信息系統(tǒng)建設(shè)情況分析

問卷對參與醫(yī)院的管理信息系統(tǒng)(MIS)實施情況進行了調(diào)查,包括:已有、準備建、無計劃三種情況。調(diào)查結(jié)果顯示:門急診劃價收費系統(tǒng)、門急診藥房管理系統(tǒng)、入、出、轉(zhuǎn)管理系統(tǒng)、費用管理系統(tǒng)、病區(qū)(住院)藥房管理系統(tǒng)、藥庫管理系統(tǒng)建設(shè)狀況相對成熟,已實施比例均在80%左右。

圖7.1.1_1 所有參與醫(yī)院管理信息系統(tǒng)(MIS)建設(shè)現(xiàn)狀統(tǒng)計

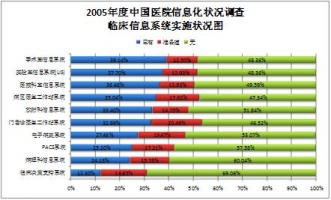

[R7.2.1]醫(yī)院臨床信息系統(tǒng)總體實施現(xiàn)狀報告

目前醫(yī)院各臨床信息系統(tǒng)實施情況中,已有比例最高的是手術(shù)室信息系統(tǒng),達39.14%[191家],其次是實驗室信息系統(tǒng)(LIS),比例為37.70%[184家],第三是醫(yī)技科室信息系統(tǒng),比例為36.48%。最低的是臨床決策支持系統(tǒng),比例僅為12.30%[60家]。在臨床信息系統(tǒng)中目前LIS系統(tǒng)的建設(shè)最普遍,對于人們普遍關(guān)注的電子病歷系統(tǒng)、PACS系統(tǒng)以及臨床決策支持系統(tǒng),調(diào)查表明已有與在建比例為27.46%、25.20%、12.30%,但必須強調(diào)指出其中絕大部分尚處于部分應(yīng)用或試用探索階段。而三分之二以上醫(yī)院仍是空白。 圖7.2.1_1各臨床信息系統(tǒng)已建立比例對比

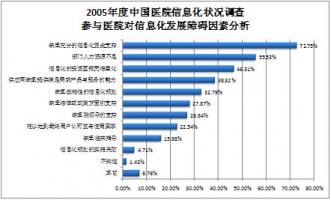

[R11.1.1]參與醫(yī)院對信息化發(fā)展障礙因素分析

醫(yī)院信息化發(fā)展障礙因素中,缺乏充足的信息化資金支持居于首位,占72.75%(355家)。位居第2到5位的是:人力資源不足、信息化投資回報無法量化、供應(yīng)商缺乏提供滿足需求的產(chǎn)品與服務(wù)能力以及缺乏戰(zhàn)略性的信息化規(guī)劃,分別為55.53%、46.31%、38.32%、32.79%(詳見表11.1.1_1)。作為早期業(yè)內(nèi)抱怨的缺乏院領(lǐng)導的支持排第7位,僅占26.84%。

圖11.1.1_1信息化發(fā)展主要障礙

| 信息化發(fā)展主要障礙因素 | 數(shù)量 | 比例 | 信息化發(fā)展主要障礙因素 | 數(shù)量 | 比例 |

| 缺乏充足的信息化資金支持 | 355 | 72.75% | 缺乏院領(lǐng)導的支持 | 131 | 26.84% |

| 人力資源不足 | 271 | 55.53% | 難以達到最終用戶認可度與使用要求 | 110 | 22.54% |

| 信息化的投資回報無法量化 | 226 | 46.31% | 缺乏臨床指導 | 78 | 15.98% |

| 供應(yīng)商缺乏提供滿足需求產(chǎn)品與服務(wù)的能力 | 187 | 38.32% | 信息化規(guī)劃的實施失敗 | 23 | 4.71% |

| 缺乏戰(zhàn)略性的信息化規(guī)劃 | 160 | 32.79% | 不知道 | 7 | 1.43% |

| 缺乏法律或政策方面的支持 | 136 | 27.87% | 其它 | 33 | 6.76% |

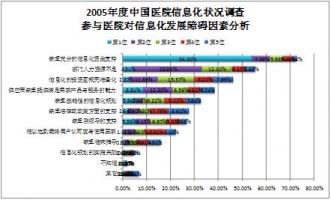

按照不同障礙因素的選擇優(yōu)先順序來看缺乏充足的信息化資金支持仍然高居榜首,有265家參與醫(yī)院將其作為第1位的影響因素,占所有參與醫(yī)院的54.3%,人力資源不足、信息化的投資回報無法量化、供應(yīng)商缺乏提供滿足需求產(chǎn)品與服務(wù)的能力以及缺乏戰(zhàn)略性的信息化規(guī)劃分列信息化發(fā)展障礙因素優(yōu)先順序的第2到5位;與總體被選擇情況相一致。其他各項影響因素詳見表11.1.1_2。

圖11.1.1_2 參與醫(yī)院對信息化發(fā)展障礙因素分析[前5位]

| 信息化發(fā)展障礙因素 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 總計 | |||||

| 數(shù)量 | 百分比 | 數(shù)量 | 百分比 | 數(shù)量 | 百分比 | 數(shù)量 | 百分比 | 數(shù)量 | 百分比 | ||

| 缺乏充分的信息化資金支持 | 265 | 54.30% | 37 | 7.58% | 27 | 5.53% | 18 | 3.69% | 8 | 1.64% | 355 |

| 部門人力資源不足 | 22 | 4.51% | 141 | 28.89% | 60 | 12.30% | 30 | 6.15% | 18 | 3.69% | 271 |

| 信息化的投資回報無法量化 | 14 | 2.87% | 58 | 11.89% | 75 | 15.37% | 40 | 8.20% | 39 | 7.99% | 226 |

| 供應(yīng)商缺乏提供滿足需求產(chǎn)品與服務(wù)的能力 | 43 | 8.81% | 60 | 12.30% | 32 | 6.56% | 24 | 4.92% | 28 | 5.74% | 187 |

| 缺乏戰(zhàn)略性的信息化規(guī)劃 | 29 | 5.94% | 12 | 2.46% | 45 | 9.22% | 45 | 9.22% | 29 | 5.94% | 160 |

| 缺乏法律或政策方面的支持 | 13 | 2.66% | 21 | 4.30% | 21 | 4.30% | 38 | 7.79% | 42 | 8.61% | 135 |

| 缺乏院領(lǐng)導的支持 | 27 | 5.53% | 30 | 6.15% | 34 | 6.97% | 26 | 5.33% | 13 | 2.66% | 130 |

| 難以達到最終用戶認可度與使用要求 | 5 | 1.02% | 20 | 4.10% | 21 | 4.30% | 43 | 8.81% | 20 | 4.10% | 109 |

| 缺乏臨床指導 | 3 | 0.61% | 11 | 2.25% | 16 | 3.28% | 24 | 4.92% | 24 | 4.92% | 78 |

| 信息化規(guī)劃的實施失敗 | 3 | 0.61% | 3 | 0.61% | 9 | 1.84% | 3 | 0.61% | 5 | 1.02% | 23 |

| 不知道 | 7 | 1.43% | 0.00% | 0.00% | 1 | 0.20% | 1 | 0.20% | 9 | ||

| 其它 | 4 | 0.82% | 2 | 0.41% | 2 | 0.41% | 3 | 0.61% | 22 | 4.51% | 33 |

| 總計 | 435 | 395 | 342 | 295 | 249 | 1716 | |||||

按照各因素的優(yōu)先級順序就醫(yī)院級別進行分層分析,各影響因素的排名仍保持與之前的分析數(shù)據(jù)相一致。其他分層情況均無明顯差異。

圖11.1.1_6參與醫(yī)院對信息化發(fā)展障礙因素分析[優(yōu)先級與參與醫(yī)院級別分層前五位]

| 信息化發(fā)展障礙因素 | 三級醫(yī)院 | 三級以下醫(yī)院 | 總計 | ||||||||

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | ||

| 缺乏充分的信息化資金支持 | 140 | 22 | 18 | 13 | 6 | 125 | 15 | 9 | 5 | 2 | 355 |

| 部門人力資源不足 | 13 | 73 | 35 | 14 | 12 | 9 | 68 | 25 | 16 | 6 | 271 |

| 信息化的投資回報無法量化 | 9 | 41 | 41 | 21 | 25 | 5 | 17 | 34 | 19 | 14 | 226 |

| 供應(yīng)商缺乏提供滿足需求產(chǎn)品與服務(wù)的能力 | 27 | 32 | 16 | 17 | 16 | 16 | 28 | 16 | 7 | 12 | 187 |

| 缺乏戰(zhàn)略性的信息化規(guī)劃 | 23 | 8 | 22 | 18 | 13 | 6 | 4 | 23 | 27 | 16 | 160 |

| 缺乏法律或政策方面的支持 | 11 | 14 | 16 | 26 | 23 | 2 | 7 | 5 | 12 | 19 | 135 |

| 缺乏院領(lǐng)導的支持 | 17 | 17 | 23 | 12 | 6 | 10 | 13 | 11 | 14 | 7 | 130 |

| 難以達到最終用戶認可度與使用要求 | 4 | 14 | 14 | 26 | 11 | 1 | 6 | 7 | 17 | 9 | 109 |

| 缺乏臨床指導 | 3 | 6 | 7 | 15 | 13 | 5 | 9 | 9 | 11 | 78 | |

| 信息化規(guī)劃的實施失敗 | 2 | 4 | 2 | 2 | 3 | 1 | 5 | 1 | 3 | 23 | |

| 不知道 | 2 | 1 | 1 | 5 | 9 | ||||||

| 其它 | 2 | 1 | 1 | 1 | 8 | 2 | 1 | 1 | 2 | 14 | 33 |

| 總計 | 251 | 230 | 197 | 166 | 136 | 184 | 165 | 145 | 129 | 113 | 1716 |

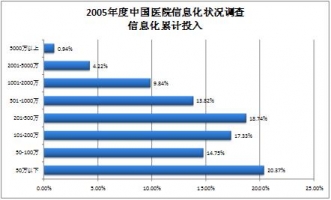

[R12.1.1]參與醫(yī)院信息化累計投入分析

調(diào)查結(jié)果顯示,近年來醫(yī)院在信息化建設(shè)上的投入正在形成規(guī)模,累計投入100萬以上醫(yī)院占參與調(diào)查醫(yī)院的64.89%,累積投入1000萬以上的醫(yī)院已占14.00%。參與醫(yī)院的信息化累計投入從總體上看主要集中在500萬以下[④],占所有參與醫(yī)院[⑤]的71.19%,累計信息化投入在500萬以上的參與醫(yī)院有127家,占28.81% (見圖12.1.1_1,表12.1.1_1)。

作為能夠客觀反映醫(yī)院對信息化建設(shè)重視程度的重要指標,本次調(diào)查中參與醫(yī)院的信息化累計投入的數(shù)據(jù)分析反映出不同醫(yī)院級別、不同經(jīng)濟狀況及不同床位規(guī)模在信息化累計投入方面具有明顯的差異。

圖12.1.1_1 參與醫(yī)院信息化累計投入

| 信息化累計投入 | 醫(yī)院數(shù)量 | 比例 | 信息化累計投入 | 醫(yī)院數(shù)量 | 比例 |

| 累計投入500萬以上 | 累計投入在500萬以下 | ||||

| 501-1000萬 | 59 | 13.82% | 50萬以下 | 87 | 20.37% |

| 1001-2000萬 | 42 | 9.84% | 50-100萬 | 63 | 14.75% |

| 2001-5000萬 | 18 | 4.22% | 101-200萬 | 74 | 17.33% |

| 5000萬以上 | 4 | 0.94% | 201-500萬 | 80 | 18.74% |

| 總計 | 123 | 28.82% | 304 | 71.19% |

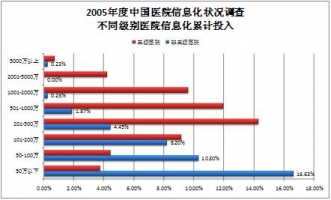

從不同醫(yī)院級別的信息化累計投入方面看,三級醫(yī)院累計投入在500萬以上醫(yī)院共113家占所有累計投入在500萬以上的醫(yī)院總數(shù)的91.87%,累計投入在201到500萬之間的醫(yī)院當中三級醫(yī)院仍保持絕大多數(shù),占到76.25%,而三級以下醫(yī)院累計投入主要集中在200萬以下,占所有累計投入在200萬以下醫(yī)院的66.96%(見表12.1.1_2)。將上述數(shù)據(jù)進行2*3列聯(lián)表卡方檢驗發(fā)現(xiàn):P<0.01,由此說明醫(yī)院級別越高其相對累計投入的額度也越大。

| 200萬以下 | 201-500萬 | 500萬以上 | ||||

| 醫(yī)院數(shù)量 | 百分比 | 醫(yī)院數(shù)量 | 百分比 | 醫(yī)院數(shù)量 | 百分比 | |

| 三級醫(yī)院 | 74 | 33.04% | 61 | 76.25% | 113 | 91.87% |

| 三級以下醫(yī)院 | 150 | 66.96% | 19 | 23.75% | 10 | 8.13% |

| 總計 | 224 | 100.00% | 80 | 100.00% | 123 | 100.00% |

從圖12.1.1_2可以看出三級醫(yī)院的信息化累計投入主要分布在2000萬到200萬之間,而非三級醫(yī)院信息化累計投入則集中在200萬以下(詳細數(shù)據(jù)見表12.1.1_3)。

圖12.1.1_2 不同級別參與醫(yī)院信息化累計投入

| 50萬 以下 |

50- 100萬 |

101- 200萬 |

201- 500萬 |

501- 1000萬 |

1001- 2000萬 |

2001- 5000萬 |

5000萬 以上 |

總計 | |

| 三級醫(yī)院 | 3.75% | 4.45% | 9.13% | 14.29% | 11.94% | 9.60% | 4.22% | 0.70% | 58.08% |

| 非三級醫(yī)院 | 16.63% | 10.30% | 8.20% | 4.45% | 1.87% | 0.23% | 0.00% | 0.23% | 41.92% |

| 總計 | 20.37% | 14.75% | 17.33% | 18.74% | 13.82% | 9.84% | 4.22% | 0.94% | 100.00% |

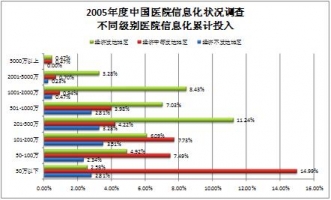

經(jīng)濟因素在醫(yī)院信息化建設(shè)投資方面也具有一定的影響,按經(jīng)濟發(fā)達、經(jīng)濟中等發(fā)達及經(jīng)濟不發(fā)達地區(qū)分層,各區(qū)域在信息化累計投入上存在顯著差異(以200萬為界限進行分組進行卡方檢驗p<0.05),說明經(jīng)濟發(fā)達地區(qū)累計投資明顯高于經(jīng)濟中等發(fā)達及經(jīng)濟欠發(fā)達地區(qū),詳細數(shù)據(jù)見表12.1.1_4、12.1.1_5、圖12.1.1_3。

| 大于200萬 | 小于200萬 | 總計 | |

| 經(jīng)濟發(fā)達地區(qū) | 51 | 138 | 189 |

| 經(jīng)濟中等發(fā)達地區(qū) | 13 | 160 | 173 |

| 經(jīng)濟欠發(fā)達地區(qū) | 8 | 49 | 57 |

| 總計 | 72 | 347 | 419 |

圖12.1.1_3 參與醫(yī)院信息化累計投入[按經(jīng)濟狀況劃分]

| 大于 2000萬 |

1001- 2000萬 |

501- 1000萬 |

201- 500萬 |

101- 200萬 |

50- 100萬 |

50萬 以下 |

總計 | |

| 經(jīng)濟發(fā)達地區(qū) | 3.75% | 8.43% | 7.03% | 11.24% | 6.09% | 4.92% | 2.58% | 44.03% |

| 經(jīng)濟中等發(fā)達地區(qū) | 1.17% | 0.94% | 3.75% | 4.92% | 7.96% | 8.20% | 14.52% | 41.45% |

| 經(jīng)濟不發(fā)達地區(qū) | 0.23% | 0.47% | 3.04% | 2.58% | 3.28% | 1.64% | 3.28% | 14.52% |

| 總計 | 5.15% | 9.84% | 13.82% | 18.74% | 17.33% | 14.75% | 20.37% | 100.00% |

根據(jù)床位規(guī)模與累計信息化投入計算,所有參與醫(yī)院的平均每床位的累計信息化投入為6071.28元[⑥],從全國分省來看平均床位累計信息化投入有8個省市在9000元以上,分別為上海市、浙江省、廣東省、四川省、吉林省、北京市、天津市、福建省,其中平均床位累計信息化投入最多的是上海市,平均每床位累計投入已達到15333.33元。投入最少是重慶市,僅為2000元。(見圖12.1.1_5、表12.1.1_9)

圖12.1.1_5參與醫(yī)院平均床位信息化累計投入

| 行政區(qū)劃 | 每床位累計 信息化投入 |

行政區(qū)劃 | 每床位累計 信息化投入 |

行政區(qū)劃 | 每床位累計 信息化投入 |

| 上海 | 15333.33 | 黑龍江 | 8555.56 | 甘肅 | 4702.22 |

| 浙江 | 13428.57 | 湖北 | 7555.56 | 山東 | 4663.54 |

| 廣東 | 11398.15 | 新疆 | 7333.33 | 江西 | 4360.00 |

| 四川 | 10000.00 | 江蘇 | 6255.21 | 陜西 | 3528.95 |

| 吉林 | 10000.00 | 寧夏 | 6000.00 | 山西 | 3371.43 |

| 北京 | 9660.54 | 云南 | 6000.00 | 遼寧 | 3333.33 |

| 天津 | 9658.33 | 廣西 | 6000.00 | 安徽 | 3328.79 |

| 福建 | 9433.33 | 湖南 | 5422.22 | 河南 | 3223.11 |

| 內(nèi)蒙古 | 5313.33 | 河北 | 2671.88 | ||

| 海南 | 5111.11 | 重慶 | 2000.00 |

從每床位累計信息化投入在不同級別醫(yī)院的情況來看,三級醫(yī)院的投入明顯高于二級、一級及其他醫(yī)院。

| 每床位累計信息化投入 | |

| 三級醫(yī)院 | 8187.31 |

| 二級醫(yī)院 | 3596.24 |

| 一級醫(yī)院 | 2250.00 |

| 其他 | 4540.15 |

| 總計 | 6072.28 |

[①]只包含綜合性醫(yī)院、中醫(yī)醫(yī)院、中西醫(yī)結(jié)合醫(yī)院、民族醫(yī)院、專科醫(yī)院

[②]不包括香港特別行政區(qū)、澳門特別行政區(qū)、臺灣省

[③] 采用中值法進行估算

[④] 所有貨幣單位均為人民幣CNY

[⑤] 回復該調(diào)查問題的醫(yī)院總數(shù)為427家

[⑥] 平均每床位信息化累計投入采用均值法進行計算,計算值僅代表其水平,不反映其具體值